04장 종합원가계산

1절 종합원가계산의 기초

1. 종합원가계산의 의의

종합원가계산(Process costing)

공정에 투입한 원가를 완성품 환산량을 기준으로 하여 완성품과 기말 재공품에 배분하는 원가계산 방법

평균화의 원리

종합원가계산은 평균화의 원리를 이용하여 완성품환산량 단위당원가를 산출한 후 해당 단위당 원가를 원가계산에 활용

원가계산준칙 제 19조 종합원가계산

① 종합원가계산은 동일 종류 또는 다른 종류의 제품을 연속하여 반복적으로 생산하는 생산형태에 적용한다.

② 종합원가계산의 단위당 원가는 발생한 모든 원가요소를 집계한 당기총 제조비용에 기초재공품원가를 가산한 후 그 합계액을 완성품과 기말 재공품에 안분계산함으로써 완성품총원가를 계산하고, 이를 제품단위에 배분하여 산정한다.

③ 종합원가계산에 있어서 완성품원가와 기말 재공품원가는 완성품 환산량에 의하여 선입선출법, 후입선출법 또는 총평균법 등 기타 합리적인 방법을 적용하여 계산한다.

④ 기말재공품의 완성품환산량은 재료의 투입정도 또는 가공정도 등을 고려하여 직접재료비와 가공비로 구분하여 산정할 수 있다.

2. 생산형태

흐름생산(flow production)

종합원가계산을 사용하는 대부분의 기업은 여러공정을 거쳐 많은 양의 유사한 제품을 계속적으로 생산한다. (소품종 대량생산 체제) 이 경우 공장을 공정순으로 배치하여 생산의 흐름이 연속되어 있는 형태의 생산 방법을 갖는데 이를 흐름생산 또는 라인생산이라 한다.

공정별 생산의 특징

① 재공품 계정을 여러 개를 설정하게 된다. 재공품 계정은 제조시설에서 투입한 원가를 정리하는 계정이다. 공정별 생산에서는 원가의 투입이 각 공정에서 일어나기 때문에 일반적으로 재공품 계정은 공정의 수 만큼 설정하게 된다.

② 실제 물량 흐름이 선입선출의 형태를 갖는다

③ 대부분 자동화된 생산설비를 이용하므로 직접노무원가의 비중이 낮다.

따라서 직접노무원가를 별도로 집계하지 않고 제조간접원가와 합산하여 가공원가로 집계한다.

④ 일반적으로 주요재료를 공정 초반에 투입하고 가공원가는 흐름에 따라 균등하게 투입한다.

⑤ 당기제품제조원가 = 마지막 공정의 완성품원가

기말재공품원가 = 각 공정의 기말재공품 원가 합계액

3. 완성품 환산량(equivalent units of production ; EUP)

① 제조 공정의 작업량을 완성품으로 환산한 경우의 가상 수치

② 종합원가계산에서 단위당 원가 계산 시, 원가를 수량으로 나누어 계산할 수 없다. 이유는 기말재공품과 같이 작업이 종료되지 않은 수량과 작업이 종료된 완성품은 원가를 1:1로 배부 받을 수 없기 때문이다.

③ 따라서 분모에 수량을 대신할 수치가 필요한데 이 때 사용되는 수치가 완성품 환산량이다.

④ 완성품환산량 = 수량 X 원가의 완성도

⑤ 물리적(공정) 완성도 : 재공품이 공정의 어느시점에 위치하고 있는지를 나타낸 수치

원가의 완성도 : 재공품에 원가가 얼마만큼 투입되어 있는지를 나타낸 수치

⑥ 예를 들어, 공정의 50% 시점에 멈춰 있는 재공품이 원가를 80%만큼 투입받은 상태라면, 물리적 완성도는 50%, 원가의 완성도는 80%이다.

사례) 재공품이 존재하지 않는 경우

㈜ 한국공항은 당기 중 400단위를 생산에 착수하여 모두 완성하였다. 기초재공품은 없으며 모든 원가는 공정의 진행에 비례하여 발생한다. 당기 중 공정에 투입한 원가는 ₩ 30,000 이다. ㈜ 한국공항이 당기에 생산한 제품의 단위당 원가를 구하시오

해설)

● 종합원가계산은 평균화의 원리를 이용한다

사례) 재공품이 존재하는 경우

㈜ 한국공항은 당기중에 400단위를 생산에 착수하여 200단위는 완성하고 200단위는 기말 재공품으로 남아있다. (기말재공품의 완성도는 50%이다.) 기초재공품은 없으며 모든 원가는 공정의 진행에 비례하여 발생한다. 당기 중 공정에 투입한 원가는 ₩ 30,000이다. ㈜ 한국공항이 당기에 생산한 제품의 단위당 원가를 구하시오

해설)

● 기말재공품은 완성품과 달리 원가를 100% 투입받지 않았으므로 단순하게 당기 수량인 400개를 분모에 기록할 수 없다.

● 완성품은 원가를 100%, 기말재공품은 원가를 50% 투입 받았으므로 수량에 원가투입 비율을 곱하여 일정한 수치로 전환하는데 이를 완성품환산량이라 한다. 그리고 기말재공품이 존재할 경우, 단위당원가를 구하기 위해서는 분모에 완성품환상량을 기입해야한다.

위의 사례와 같이 기말재공품이 존재하는 경우에는 당기투입원가를 완성품환산량으로 나누어 단위당 원가를 계산한다. 주의할 점은 완성품환산량 계산시, 원가의 완성도를 파악하여 계산해야 한다는 점이다. 물리적 완성도와 원가의 완성도는 일치하지 않는 개념이므로 이 둘을 반드시 구분해야 한다. 예를 들어, 물리적으로 50% 진척된 기말 재공품이 있는데, 이 기말재공품에 원가가 있고 0% 투입되었을 수도 있는데, 완성품 환산량을 계산할 때는 이와 같은 원가의 완성도를 파악해야한다.

* 위 사례에서는 모든 원가를 공정의 진행에 비례하여 투입하기 때문에 원가의 완성도와 물리적완성도가 일치한다.

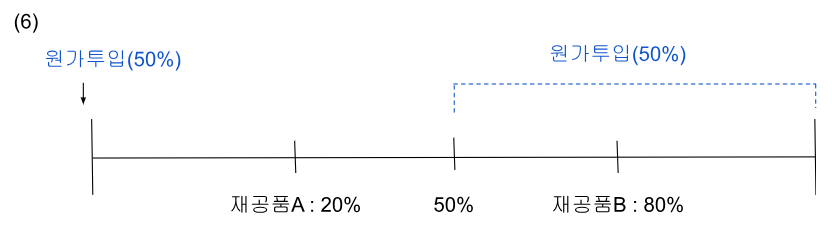

사례 ) 원가의 완성도 계산

재공품A의 완성도는 20%, 재공품B의 완성도는 80%라고 할 때, 아래의 각 상황에서 원가의 완성도를 구하시오.

(1) 원가를 공정 초기에 전량 투입하는 경우

(2) 원가를 공정 완료시점에 전량 투입하는 경우

(3) 원가를 공정 진행에 따라 균등하게 투입하는 경우

(4) 원가를 공정의 50% 시점에 전량 투입하는 경우

(5) 원가를 공정 초기에 50% 투입하고, 나머지는 공정 진행에 따라 균등하게 투입하는 경우

(6) 원가를 공정 초기에 50% 투입하고, 나머지는 공정의 50% 시점부터 균등하게 투입하는 경우

해설)

● 재공품A의 원가완성도 : 100%, 재공품B의 원가완성도 : 100%

-> 원가가 공정의 초기에 전량 투입되면 원가 투입의 완성도는 언제나 100%이다.

● 재공품A의 원가완성도 : 0%, 재공품B의 원가완성도 : 0%

-> 원가가 공정의 완료시점에 전량 투입되면 원가 투입의 완성도는 언제나 0%이다.

● 재공품A의 원가완성도 : 20%, 재공품B의 원가완성도 : 80%

-> 원가가 공정의 진행에 따라 균일하게 투입되면 원가 완성도와 공정 완성도는 일치한다.

● 재공품A의 원가완성도 : 0%, 재공품B의 원가완성도 :100%

● 재공품A의 원가완성도 : 50% + 50%X0.2 = 60%

● 재공품B의 원가완성도 : 50% + 50%X0.8 = 90%

● 재공품A의 원가완성도 : 50%

● 재공품B의 원가완성도 : 50% + 50%X3/5 = 80%

위 사례에서 보는 바와 같이 재공품의 공정 완성도와 원가 완성도는 서로 다른 개념이다. 우리는 이 두 가지 자료를 이용해 직접 원가 완성도를 계산한다.

공정별 생산에서는 일반적으로 재료를 공정의 초기에 전량 투입하고 가공원가는 전공정에 걸쳐 균등하게 투입한다. 따라서 일반적인 경우 재공품의 재료원가 완성도는 100%가 되고, 가공원가 완성도는 물리적 완성도와 일치한다. 이처럼 재료원가와 가공원가의 투입형태가 다르면 둘의 원가 완성도 및 완성품환산량이 다르기 때문에 재료원가와 가공원가를 나누어 계산해야 한다.

또한 투입행태가 다른 여러가지원가를 제시하는 경우에는 투입행태별로 모두 나누어 완성품환산량을 계산해야한다.

4. 종합원가계산의 5단계

[1단계] 수량 X 완성도 정리(T계정 이용)

[2단계] 완성품환산량 계산

[3단계] 원가집계

[4단계] 완성품환산량 단위당 원가 계산

[5단계] 단위당 원가를 이용하여 완성품 및 기말재공품원가 계산

'Cost & Managerial Accounting > Cost Accounting' 카테고리의 다른 글

| 4장 -3절 후속공정의 원가계산 (0) | 2023.11.07 |

|---|---|

| 4장 -2절 선입선출법과 평균법 (1) | 2023.11.03 |

| 3장 -3절 정상개별원가계산 (1) | 2023.10.27 |

| 3장 -2절 실제개별원가계산 (0) | 2023.10.24 |

| 제3장(개별원가계산) -1절 개별원가계산의 의의 (1) | 2023.10.23 |