Part05 결합원가계산

1절) 결합제품(Joint Product)과 결합원가(Joint Cost)

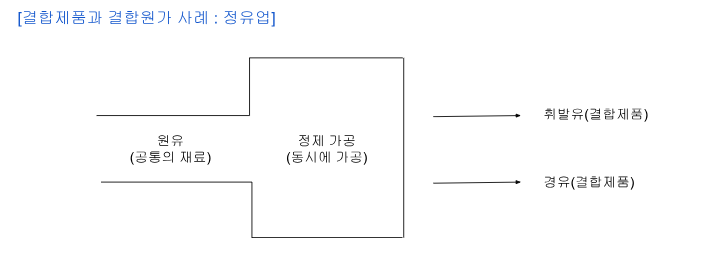

1. 결합제품과 결합원가의 정의

특정 산업에서는 공통의 원료를 공통의 공정에서 가공하여 여러 제품을 동시에 얻는다. 이 경우 특정 제품으로 원가를 얼마나 투입했는지를 추적할 수 없으므로 제품의 원가를 계산하기가 매우 어려워진다.

예를 들어, ₩10,000,000의 원가로 한우 한 마리를 구입한 후 ₩2,000,000의 가공원가로 다양한 부위의 소고기를 얻었다고 가정해보자. 이 경우 다양한 부위의 소고기를 얻기 위한 전체원가는 ₩2,000,000인데, 소고기의 부위별 원가, 즉, 안심, 등심, 갈비살 등의 정확한 원가를 구할 수는 없다. 왜냐하면 각 부위별로 원가를 별도로 투입하지 않았기 때문에, 각 부위별 원가를 직접 추적 할 수 없는 것이다.

여기서 소고기를 얻기 위해 공통으로 투입한 원가 ₩12,000,000을 결합원가라고 한다. 본 장에서는 결합원가를 각 제품으로 합리적으로 배부하기 위한 방법을 공부한다.

결합원가와 관련된 기본적인 용어는 아래와 같다.

결합제품(연산품, 주산물)

공통의 재료를 투입하고 공통의 공정에서 가공하여 동시에 생산하는 여러 종류의 제품

결합원가

결합제품을 얻기 위해 투입한 공통의 재료원가 및 가공원가

결합원가계산

결합원가를 각 결합제품에 합리적으로 배부하여 각 제품의 원가를 계산하는 과정

분리점(split-off point)

공통의 원재료가 여러 결합제품으로 분리되는 시점

분리가능원가(separable cost)

분리점 이후의 각 제품을 추가로 가공하는 데 투입한 원가. 개별원가 또는 추가가공원가(additional cost)라고도 함. 개별원가는 각 제품별로 추적가능한 원가이므로 비교적 정확하게 각 제품원가로 반영할 수 있음.

부산품(minor products)

연산품의 생산과정에서 부수적으로 생산되는 것으로 판매가치가 매우 작기 때문에 연산품과 분리하여 원가계산을 함

작업폐물(scrap)

부산물 중 처리비가 판매가치보다 작아 음(-)의 순실현가치를 갖는 부산물

2. 연산품과 부산물의 원가계산 방법

(1) 결합원가와 분리가능원가(개별원가)

| 결합원가 | 개별원가 | |

| 의미 | 여러 제품 생산에 공통으로 투입 | 각 제품이 분리된 후 개별적으로 투입 |

| 원가계산 | ① 각 제품으로 추적이 불가능 ② 합리적인 기준을 선정하여 각 제품으로 배부함 ③ 주로 수익,비용 대응원칙을 이용 |

① 각 제품으로 추적가능하므로 개별제품의 원가에 포함함 |

(2) 연산품과 부산물의 원가계산 방법

| 결합제품(연산품, 주산물) | 부산물, 작업폐물 |

| 물량기준법 분리점에서 판매가치법 순실현가치법 균등이익률법 |

생산기준법 판매기준법 |

| 특징 : ① 연산품과 부산물은 반드시 구분해서 원가계산을 함 ② 부산물의 원가계산을 먼저 하고 다음으로 연산품의 원가계산을 함 |

|

(3) 결합원가와 제조간접원가의 차이

결합원가는 특정 제품으로 추적이 불가능하므로 결합원가도 간접원가에 포함된다. 그러나 일반적인 제조간접원가의 배부와 결합원가의 배부는 성질이 다르다.

① 제조간접원가 배부 : 제조간접원가는 직접재료원가 및 직접노무원가를 제외한 나머지 원가에 해당한다. 일반적인 제조환경에서는 제조간접원가를 배부하는 기준인 직접노무원가 등이 존재하고, 이를 제품별로 파악할 수 있으므로 해당 수치를 제조간접원가 배부기준으로 사용할 수 있다.

② 결합원가의 배부 : 결합원가가 투입되는 결합공정은 직접원가가 존재하지 않는다. 결합공정에서는 재료원가 및 가공원가가 모두 여러 제품에 공통으로 투입되기 때문이다. 따라서 각 제품별로 직접노무원가, 기초원가, 기계시간 등을 별도로 파악할 수 없으므로, 결합원가의 배부기준을 선정하는 것은 어렵다.

'Cost & Managerial Accounting > Cost Accounting' 카테고리의 다른 글

| 5장 -3절 부산물의 원가계산 (1) | 2023.11.23 |

|---|---|

| 5장 -2절 연산품의 원가계산 (2) | 2023.11.22 |

| 4장 -4절 공손품 회계 (1) | 2023.11.07 |

| 4장 -3절 후속공정의 원가계산 (0) | 2023.11.07 |

| 4장 -2절 선입선출법과 평균법 (1) | 2023.11.03 |