제 10장 판매부문, 투자중심점 성과평가

제1절 판매부문 성과평가

1. 매출차이분석의 체계

2. 매출차이분석의 3단계

(1) 1단계 : 매출가격차이와 매출 조업도 차이

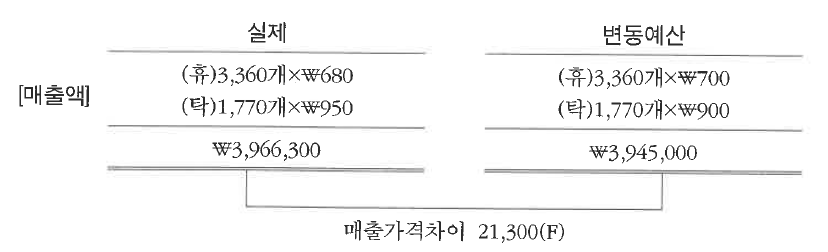

1) 매출가격차이(sales price variance) : 실제 매출액( 실제판매수량 X 실제판매가격 ) 과 변동예산 매출액 ( 실제판매수량 X 예산판매가격 )의 차이로 발생한다. 매출가격차이는 예산판매가격에 비해 실제 판매가격이 달라졌기 때문에 발생하는 차이인데 판매가격의 변화는 시장에서 결정되는 것이고 판매부문의 성과로 보기 어려우므로 판매부문의 성과에서 매출가격차이는 중요하게 다루어지지 않는다.

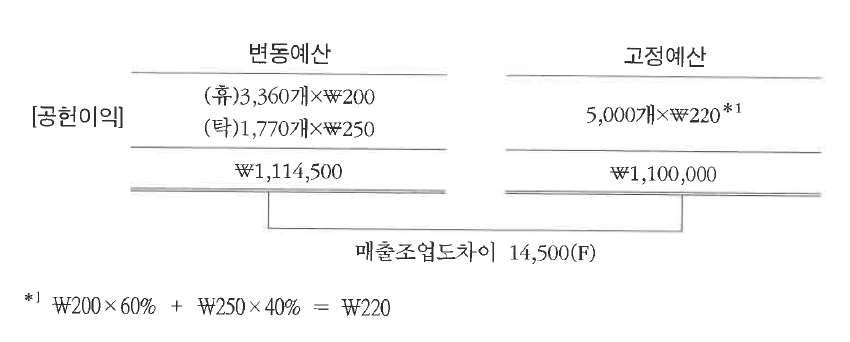

2) 매출조업도차이(sales volume variance) : 변동예산상의 공헌이익( 실제판매수량 X 예산공헌이익 )과 고정예산상의 공헌이익 ( 예산판매수량 X 예산공헌이익 )의 차이로 발생한다. 매출조업도차이는 예산판매수량에 비해 실제 판매수량이 달라졌기 때문에 발생하는 차이인데 판매수량의 변화는 판매부문의 성과에서 중요한 요소이므로 매출조업도차이에 대해서는 추가적인 차이분석을 수행한다.

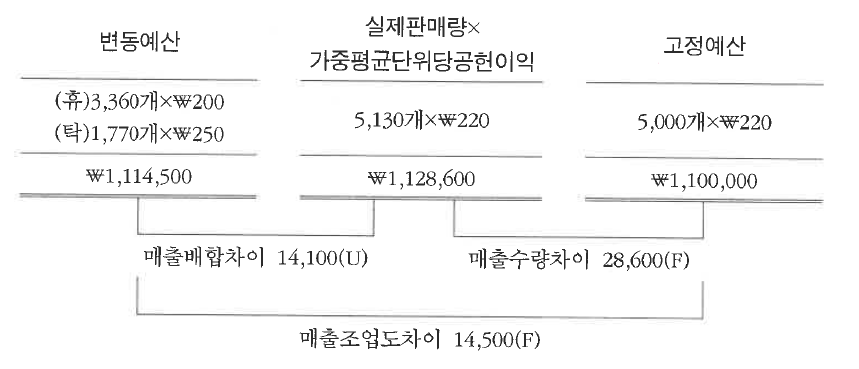

(2) 2단계 : 매출배합차이(sales mix variance)와 매출수량차이(sales quantity variance)

표준원가 차이분석에서 계산한 배합차이 및 수율차이와 동일한 방법으로 계산한다.

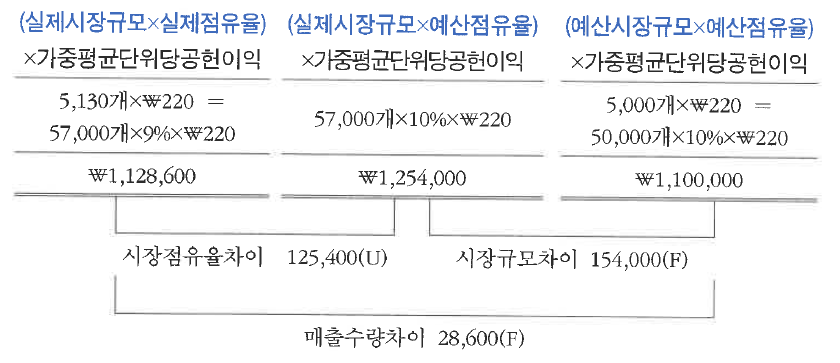

(3) 3단계 : 시장점유율차이와 시장규모차이

매출수량이 달라지는 이유는 시장 전체의 판매규모가 달라지는 이유와 판매부문의 성과로 인해 시장 내에서 해당 회사의 점유율이 달라지는 이유로 나누어 볼 수 있다.

1) 시장점유율차이(market share variance) : 실제시장점유율과 예산시장점유율의 차이로 인해 발생한다. 시장점유율은 판매부문의 성과에 해당하므로 시장점유율차이는 판매부문 성과평가에서 중요한 의미를 갖는다.

2) 시장규모차이(market size variance) : 실제시장규모와 예산시장규모의 차이로 인해 발생한다. 시장규모는 판매부문이 통제할 수 없는 차이이므로 시장규모차이는 판매부문 성과평가에 있어 중요성이 떨어진다.

3. 매출차이분석의 특징

(1) 매출차이분석은 매출과 공헌이익을 기준을 하므로 실제자료의 수치가 증가하면 유리한 차이, 실제자료의 수치가 감소하면 불리한 차이가 된다. 반면, 표준원가 차이분석은 실제자료의 수치가 증가하는 경우 불리한 차이가 된다.

(2) 표준원가 차이분석은 변동예산을 기준으로 하는 반면 매출차이분석은 고정예산을 기준으로 한다.

(3) 1단계 매출가격차이와 매출조업도차이분석에서 매출가격차이는 매출액을 기준으로 하지만 매출조업도차이는 공헌이익을 기준으로 한다.

4. 매출차이분석 사례

사례) 매출차이분석

㈜한국공항은 달력을 생산, 판매하는 업체로 휴대용 달력과 탁상용 달력을 생산하고 있다. 각 제품과 관련된 예산자료는 아래와 같다.

한편, 기말에 확인된 각 제품과 관련된 실제자료는 아래와 같다.

(1) 매출가격차이와 매출조업도차이를 구하시오.

(2) 매출배합차이와 매출수량차이를 구하시오.

(3) 시장점유율의차이와 시장규모차이를 구하시오.

(4) 위 (3)의 시장점유율차이와 시장규모차이를 성과평가에 어떻게 반영해야 하는지 통제가능성의 관점에서 설명하시오.

해설)

(1)

(2)

(3)

(4)

시장규모차이는 일반적으로 회사의 판매부문에서 통제가능한 차이가 아니지만 시장점유율차이는 판매부분에서 통제할 수 있는 차이에 해당하므로, 판매부문 성과평가 시에는 시장점유율차이를 반영해야한다.

'Cost & Managerial Accounting > Managerial Accounting' 카테고리의 다른 글

| 11장 사내대체거래 -1절 대체거래의 의의 (0) | 2024.01.26 |

|---|---|

| 10장 -2절 투자중심점 성과평과 (1) | 2024.01.25 |

| 9장 -4절 표준원가 차이분석 (1) | 2024.01.24 |

| 9장 - 3절 표준원가 (1) | 2024.01.24 |

| 9장 - 2절 성과평가의 일반사항 (0) | 2024.01.18 |